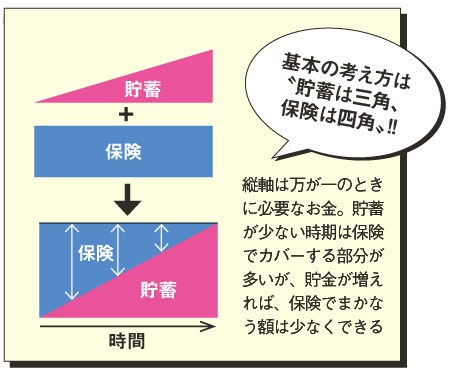

ライフスタイルに合わせて見直す

『保険タイプ人生シミュレーション』

ライフスタイルの変化に合わせて、リスクなく見直せるのが掛け捨て定期の利点! とはいえ見直しも面倒、という“ザル子”の人生に合わせた見直し方法を誌上シミュレーション!

【独身時代】

基本的に死亡保険は必要なし。医療保険はシンプルな月々2000円くらいのもので十分!

扶養家族がいない独身のザル子が死亡しても、生活に困窮する人はいないはず。だから死亡保険は見送りに。正社員の場合、傷病手当金が健康保険から出るし、本当は入らなくてもいいくらいだけど、ちょっぴり不安だから入院1日5000円の保障がついた3000円以内の掛け捨て定期に加入。

がん保険は一考してもよし!

子宮頸がんや乳がんなど、他のがんに比べ若年層でもかかる可能性が高いのが女性特有のがん。治療で収入が減るのは困るという独身女性は、がん保険に加入するのは手。女性特約なしでも月2000円程度の支払いで、初めてがんと診断されると100万円前後が支給される。入院日数ごとにでなく、“一括”の支給がポイントだ。

【結婚】

出産希望&予定がある人は医療保険加入を考える価値アリ

入院期間が短縮傾向にある近年でも、切迫早産など、妊娠中のトラブルは長期入院になりがち。もちろんその分、医療費もかさむ。また、吸引分娩や帝王切開にも保障は適用されるので、医療保険に入っていない人も、出産を考えているならその期間限定で加入するのも手。

【出産】

学資保険は無理して入らなくてもよいのです!

子どもができると学資保険に入らなくてはと考えがちだけど、積立貯蓄をするという選択も。学資保険は途中解約をすると元本割れになる期間がある。加入するなら、住宅購入や子どもの成長に伴う家計費の増加にも対応できる程度の保険料に抑えるようにしたい。

学資保険に入るなら

学資保険に加入する目的が、将来の教育費に備えることであれば、できるだけシンプルなものを選びたい。保障内容が手厚いものは払った保険料総額が受け取るお祝い金や満期金よりも大きくなることも。つまり、元本割れが起こりうるということ。払った保険料に対して増えるものを選ばないと貯蓄にはならない、ということを肝に銘じて。

【子育て中】ここで死亡保険追加!!

稼ぎ手の夫が死んだら困るのは“私と子ども”。夫の死亡保険を考える?

夫が亡くなったら路頭に迷うのでは、と心配して、つい高額の死亡保険に入りたくなるもの。でもマイホームの場合、購入時に必ず加入する団体信用生命保険で、家のローンはチャラ。公的保障もあるし、ザル子が専業主婦だとしても、パートに出るのならば、生活費はまかなえそう。+αで必要な額は、子どもの教育費や葬儀費用、万が一のお金だけ。公的保障や夫の勤務先の福利厚生から出るお金を引いて足りない分というと……子ども1人だから1000万円程か。貯蓄を考慮し、足りない分だけ、10年の定期保険に加入したら月々3000円程度で済んだ!

Dを死亡保険で補う

AとBを忘れがちなのです!!

必要な額のうち公的保障(A)や勤務先の福利厚生(B)でほぼまかなえるということを見落としがち。このように考えれば、今加入している死亡保障は半分でよい場合も。

【仕事復帰】

働き始めて貯蓄にまわせるお金も増えたら夫の死亡保険額も減らす

子どもの手が離れて、ザル子も仕事に復帰。共働きになったことで貯蓄スピードはUP! 住宅ローンも繰り上げ返済して、負担が軽くなったし、ある程度自由になるお金も増えたから、まずは夫の死亡保険と医療保険を減額。月々の支払いが減り、さらに生活が楽に!

【老後】

年金生活になったら保険から卒業するという手も!

病気になって一番心配なのは収入の道が断たれること。でも、年金受給が始まれば、死ぬまで継続的に一定のお金は入る。子どもも成人してお金もかからなくなったし、貯めていた貯金を医療費にあてればよい。予防医療や往診、リハビリには適用されない保険はこの際解約しては。

お話を伺ったのは……

内藤眞弓さん (ファイナンシャルプランナー)

生命保険会社の営業を13年にわたり務めた後、「生活設計塾クルー」に参加。著書に『医療保険は入ってはいけない!』(ダイヤモンド社)など。

text:Junko Hayashida illustrations:Curry Jigoku photograph:Jun Suzuki

Share

CREA 2013年2月号

※この記事のデータは雑誌発売時のものであり、現在では異なる場合があります。