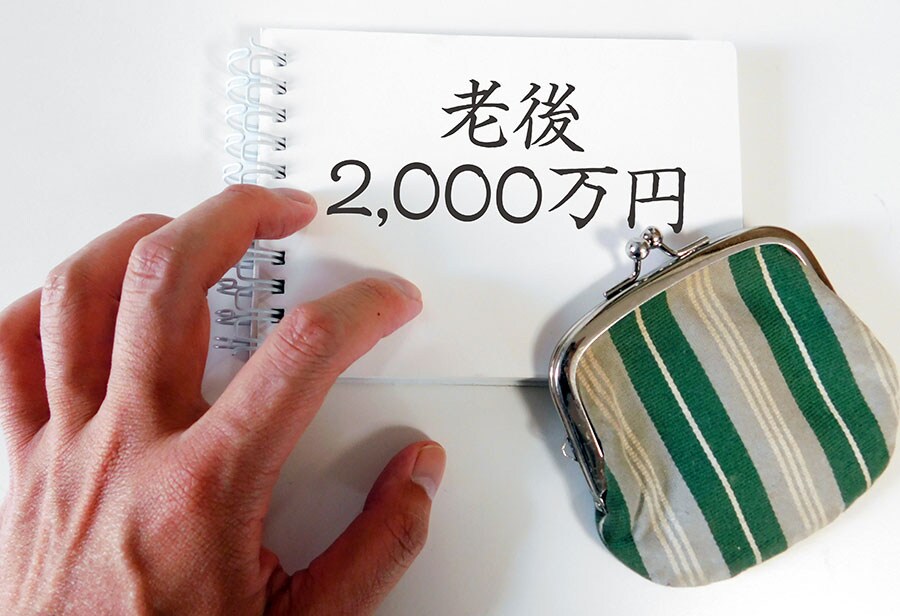

ファイナンシャル・プランナーの花輪陽子です。「老後資金2,000万円問題」が日本では大変な話題となりました。

その後の政府の対応もまずく、年金に対するさらなる不信を生むこととなりましたが、老後資金を貯めなければならないのは確かな事実です。

生涯未婚率が上昇を続ける昨今、今回はおひとりさま女性が老後のためにやっておきたいことをお伝えしましょう。

老後の収入と支出はいくら?

必要なお金を試算しよう

まずは、老後にいったいいくら必要なのかをざっくりでよいので試算してみましょう。おひとりさま女性が日本で老後生活を送るにはどれくらいの資金が必要なのでしょうか。

総務省「家計調査年報(家計収支編)2017年」によると、高齢単身無職世帯の1カ月の消費支出および非消費支出(直接税や社会保険料など)の平均額は15万4,742円です。ここから65歳から90歳までの生活費の総額を出すと、約4,642万円となります。この生活費は持ち家が前提となっているために、賃貸の場合はさらに生活費がかさむ場合があります。

この莫大な生活費を一体何で賄うかと言うと、大部分は年金になります。さて、いったい年金はいくらもらえるのでしょうか。

厚生労働省「平成31年度の年金額改定について」のデータをもとに、単身で厚生年金というパターンで試算した65歳からの標準的な厚生年金額は、月額15万6,496円になります。

ただし、平均的な報酬(賞与含む月額換算)が42.8万円で40年間就業したケースでの試算のため、ハードルは高めです。実際に自分のケースを試算したい場合、ねんきんネットなどでシミュレーションをすることになります。

先ほどの場合、65歳から90歳までの年金の総額が約4,695万円になります。先ほどの生活費の総額から計算をすると、53万円のプラスになります。つまり、高い報酬で長く働き続ける場合、それほど老後を不安視する必要性はないのです。

それでは2,000万円必要なのは何かというと、夫が会社員で妻は専業主婦というケースでのことなのです。老後の収入と支出は人によって大きく異なります。自分が月にいくら生活費が必要なのかも計算してみましょう。

文=花輪陽子

Share