三井住友トラスト・資産のミライ研究所が金融リテラシーに関するアンケート結果を公表

近年、日本では金融リテラシー向上への機運が急速に高まっています。そうした中、三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(全国の18歳~69歳)を対象とした独自アンケート調査を2025年1月に実施。金融リテラシー度を軸に、ウェルビーイングとの関係性や金融行動との関連を分析しました。

【全文まとめ】

▼ 全国1万人を対象に金融リテラシー度を測定!

▼ 金融教育と金融行動の掛け合わせで、金融リテラシー度はより向上

▼ 金融リテラシー度が「良好」な人は「不足気味」な人よりも約3倍、資産形成に取り組んでいる

▼ 金融リテラシー度が「不足気味」な人は制度を「知る」・「使う」の二重の障壁あり

▼ 金融リテラシー度が「良好」な人の利用率No.1はNISA、「不足気味」な人は受動的に利用可能な制度を選択

▼ 金融リテラシー度が「良好」な人の6割は老後不安なし、老後の収支をイメージできている人も多い

▼ 金融リテラシー度が「良好」な人ほど、ウェルビーイング度も高くなる傾向がある

▼ 全国1万人を対象に金融リテラシー度を測定!

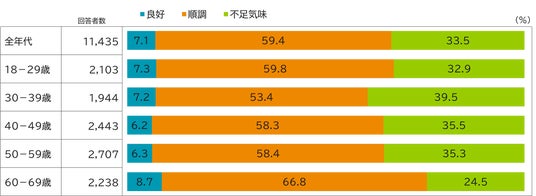

本調査では、全国の現役世代を含む18歳~69歳、約1万人を対象に家計と金融リテラシーに関する項目について伺いました。回答内容に応じて「家計把握力」・「知識と判断力」・「行動力」を測定したうえで、その三要素の総合得点から「金融リテラシー度」を三段階(良好・順調・不足気味)で判定しています。結果として、金融リテラシー度「良好」が7.1%。「順調」が59.4%と最多で、残り約3割が「不足気味」となりました。

【図表1】年代別 金融リテラシー度

*表内年代は、アンケート回答時の年齢

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025 年)をもとにミライ研作成

【それぞれの項目の補足】

家計把握力:家計の現在把握や将来への備え

知識と判断力:金融関連の知識

行動力:資産形成・資産活用に関する行動

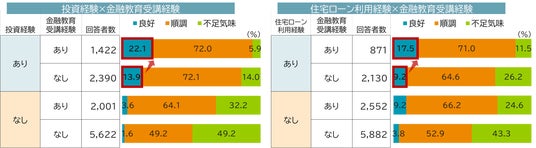

▼ 金融教育と金融行動の掛け合わせで、金融リテラシー度はより向上

金融教育の受講経験と金融リテラシー度の関係を見ると、金融教育の受講経験がある人の方が「不足気味」の割合が約2割低い結果となりました。これは、金融教育が金融リテラシー度の底上げに寄与する可能性を示唆していることが考えられます【図表2】。

加えて投資経験や住宅ローン利用経験といった行動が伴うことで、「良好」な人の割合が増加していることがわかります【図表3】。

【図表2】金融教育受講経験別 金融リテラシー度

【図表3】投資経験・住宅ローン利用経験と金融教育受講経験別 金融リテラシー度

*右図回答者:住宅ローン利用経験あり

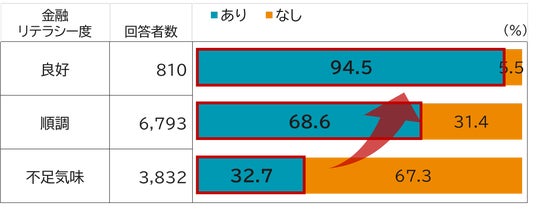

▼ 金融リテラシー度が「良好」な人は「不足気味」な人よりも約3倍、資産形成に取り組んでいる

金融リテラシー度は資産形成の実践にも大きく関わってくることが想定されます。【図表4】の結果から金融リテラシー度が「良好」な人ほど、資産形成に向けた取り組みに積極的であることが明らかになりました。「良好」の人の約9割が、何らかの資産形成に取り組んでいるのに対し、「不足気味」の人ではその割合は約3割にとどまっており、その差は約3倍と、大きな差があることがわかりました。

【図表4】金融リテラシー度別 資産形成に向けての取り組み状況

▼ 金融リテラシー度が「不足気味」な人は制度を「知る」・「使う」の二重の障壁あり

資産形成の心強い味方である税制優遇制度の利用状況はどうでしょうか?【図表5】はNISAを例に、制度そのものがどの程度認知されているか、認知している人の中で、どの程度利用されているかを段階的に示したものとなります。この結果から、金融リテラシー度が「良好」の人は、約9割がNISAを認知しており、そのうちの約7割がNISAを利用していることがわかります。一方「不足気味」の人では制度を認知している人は約4割、そのうちNISAを利用している人は1割未満であり、知っていても利用に至っていないことがわかりました。

この結果から、金融リテラシー度が「不足気味」の人にとっては制度の存在を「知る」ことが第一の壁となり、更にその知っている制度を「使う」ことが第二の壁となる、二重の障壁に阻まれている様子がうかがえます。

【図表5】金融リテラシー度別 NISA利用状況

*1 認知者:制度を知っている人 *2 利用者:制度を知っている人のうち制度を利用している人

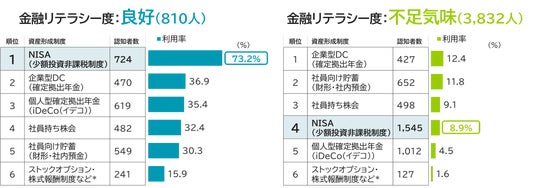

▼ 金融リテラシー度が「良好」な人の利用率No.1はNISA、「不足気味」な人は受動的に利用可能な制度を選択

さらに、今回の調査では、制度によって「認知→利用」へのつながりやすさに違いがあることも確認できました【図表6】。金融リテラシー度が「良好」の人では、社員向け貯蓄やiDeCo、企業型DCなどは認知している人のうち利用している割合が約4割程度にとどまる一方で、NISAは認知している人の約7割が利用していることがわかりました。NISAの利用率が高いことは、制度が年齢や職業に関係なく利用可能であるという対象の広さ、手続きも比較的簡便なうえ、引き出し可能な制度設計などが起因して、認知後の利用ハードルが低い制度となっていると推察されます。

ところが一転、金融リテラシー度が「不足気味」な人においては、NISAの利用率は4位に落ちています。企業型DCや社員向け貯蓄など、利用対象者は限定されるものの、ある程度受け身でも手続きが可能なものは順位が高くなる傾向にあるようです。

【図表6】金融リテラシー度別 認知した制度の利用率ランキング (複数回答可)

*業務インセンティブとしてお金ではなく自社株式を与える制度

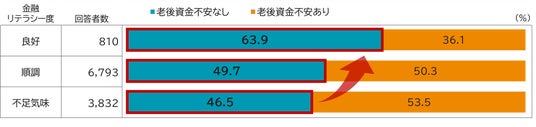

▼ 金融リテラシー度が「良好」な人の6割は老後不安なし、老後の収支をイメージできている人も多い

老後資金への不安は、世代を問わず共通の悩みです。しかし、金融リテラシー度が「良好」な人の6割以上が「老後資金への不安なし」と回答しており、「順調」「不足気味」の人と比べて不安を抱える割合が1割以上少ないことがわかりました【図表7】。

【図表7】金融リテラシー度別 老後資金への不安

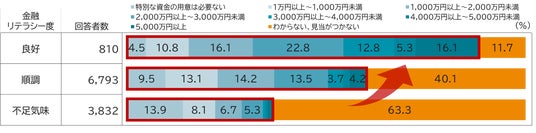

さらに、金融リテラシー度によって老後資金の想定額に対するイメージは大きく異なり、金融リテラシー度が高い人ほど、将来いくらくらい必要になるか想定できている割合が高いことがわかります【図表8】。

【図表8】金融リテラシー度別 老後資金の想定額

*3.0%未満はグラフ内表記省略

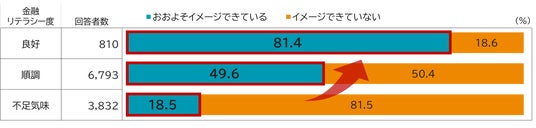

また、公的年金の受給額についても、「良好」の人の約8割が「おおよそイメージできている」と回答したのに対し、「不足気味」の人では約2割にとどまりました。退職後に自身にどれくらいの収入があるか見通しが立たないことも、老後不安につながっていると考えられます【図表9】。

現在では、ねんきん定期便や公的年金シミュレーターなどを活用して、将来の年金額水準を確認する手段も整備されています。まずは自身の年金収入の見込み額を確認することが、老後不安の軽減につながる第一歩となるかと思われます。

【図表9】金融リテラシー度別 公的年金受給額の把握状況

▼ 金融リテラシー度が「良好」な人ほど、ウェルビーイング度も高くなる傾向がある

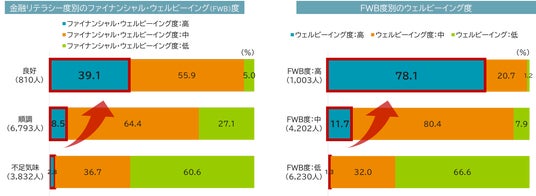

ここまで、「金融リテラシー度」と「資産形成」や「老後不安」との関係を分析してきましたが、最後にそれらを含めた生活全般のウェルビーイングや、ウェルビーイングを構成する重要な要素となるファイナンシャル・ウェルビーイング(FWB)と金融リテラシー度の関係を紐解いてみたいと思います。

【図表10左】では、金融リテラシー度が「良好」な人ほど、FWB度も高い傾向が見られました。さらに【図表10右】では、FWB度が高い人の約8割が、ウェルビーイング度も高いと回答している結果が明らかになりました。

【図表10】金融リテラシー度とウェルビーイング度の関係

*ファイナンシャル・ウェルビーイング(FWB)度・ウェルビーイング度:現在および5年後のFWB実感・ウェルビーイング実感を0~10の11段階で自己評価し、現在7以上かつ5年後8以上を「高い」、現在4以下かつ5年後4以下を「低い」、左記以外を「中ぐらい」として判定

この分析結果から、傾向として金融リテラシー度が高まることでFWB度が向上し、それがウェルビーイング度の向上にもつながる可能性が示されました。

「金融リテラシー」は、単なるお金や経済の理解にとどまらず、自分らしい人生を描くための土台となります。金融リテラシー度を高めることは、現役時代の資産形成や将来的な老後不安の軽減だけでなく、日々の選択に自信を持ち、生き生きと過ごすことのできるウェルビーイングな未来を拓く、重要なパーツとなり得るのではないでしょうか。

◆上記の記事に加え、より多くのデータをまとめたミライ研のアンケート調査結果

「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)より

金融リテラシーが拓くウェルビーイングなミライ -資産形成制度普及には「知る」・「使う」の二重の障壁あり-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/3161/)に掲載しています。

是非、ご覧ください。

【本件調査概要】

(1)調査名:「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2025年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

(6)備考:図表は端数処理の関係上、合計で100%とならない場合があります

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所(桝本)

E-MAIL:mirai@smtb.jp