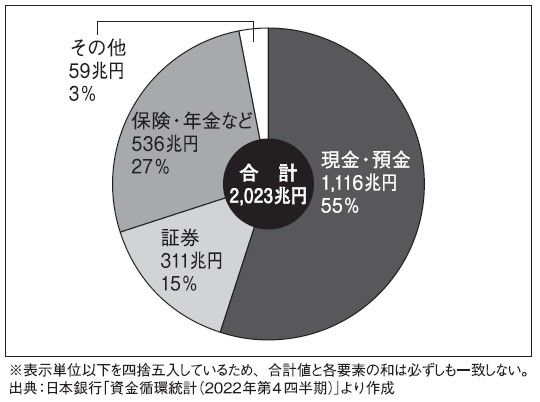

ところが、現金をいくら持っていても、お金は増えていきません。ゼロ金利政策を採用している日本では、銀行に定期で預けたとしても金利は年率で0.002パーセントほどですから、100万円を1年間預けてもわずか20円。ほとんど増えることはありません。タンス預金であればゼロです。少しずつでも資産価値を高めていくことを考えなくてはならないわけです。

つみたて投資は定年期から始めるのがちょうどいい

定年期の月当たりの収入を、本書では30万円と設定しています。60歳を中心に、前後5歳ずつ、55歳から65歳くらいまでの方をボリュームゾーンとして想定しています。

再雇用となってこれまでの6~7割の収入で働くとして、手取りで20万円前後。30万円は旦那さん一人ではちょっと大きい数字かもしれませんが、共働き家庭だったらあり得そうな気がしています。旦那さんが20万円、奥さんが10万円くらいでしょうか。

貯金や投資に回す金額は月の収入の6分の1という設定なので、収入が30万円という設定は計算もしやすいかと思います。

介護施設に入居時の年齢は80代で46.4パーセント、90歳以上で23.8パーセントというデータもあり、80歳を超えてからの入居者が7割を占めています(LIFULL senior「介護施設入居に関する実態調査」2020年11月)。

介護施設に入る年齢を考えると、つみたて投資は定年期から始めるのがちょうどいいということが言えます。

投資は家計管理との両輪で

とりあえず少額から投資を始めてみるというスタンスは悪くありません。とはいえ、投資となると効率的に増やしていきたいと考える人も多いようです。「投資だ! 投資しかない!」とばかりに、相対的にリスクの高い個別株やギャンブル的な要素のある暗号資産やFXばかりに目が行ってしまい、家計の状況を顧みないような非常に偏った状態でやっているような人です。

意識が投資に向いたときに意外と抜けがちなことですが、投資はきちんとした家計管理のもと、両輪でうまく回していかないとうまくいきません。これは最近、本当に強く感じることです。

2023.07.19(水)

文=横山 光昭